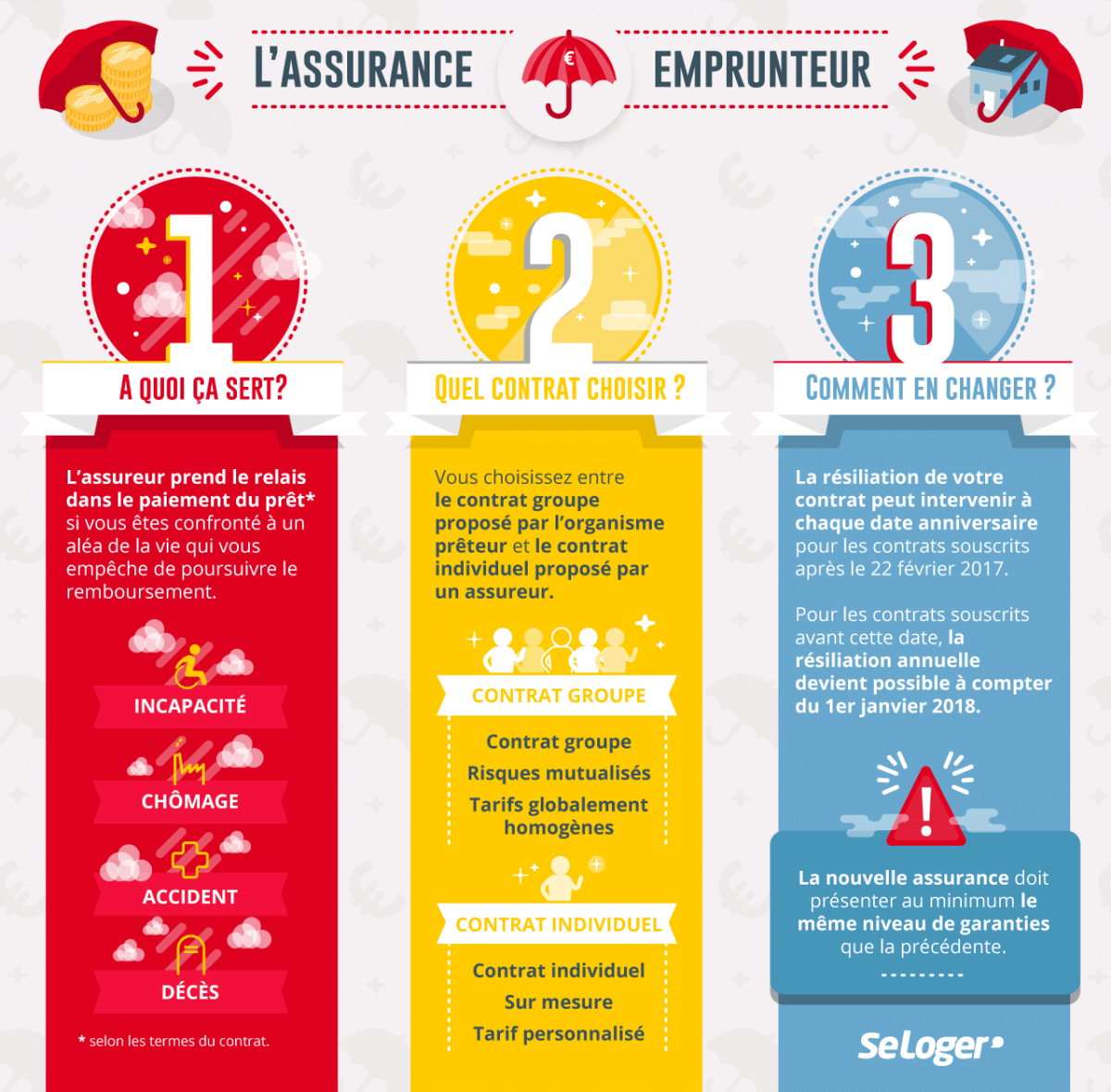

Contrat de groupe ou délégation d’assurance ?

Le marché des assurances emprunteurs s’est ouvert grâce à la loi Lagarde et la Loi Hamon. Désormais vous pouvez souscrire un contrat de groupe auprès de votre banque ou choisir une délégation d’assurance.

Contrat de groupe : un tarif unique pour tous !

La loi Lagarde, du 1er juillet 2010, a réformé le crédit à la consommation et offert une couverture sur mesure pour chaque emprunteur. Elle a notamment permis une mise en concurrence des contrats d’assurance au bénéfice du souscripteur. Ainsi, vous pouvez désormais choisir une autre assurance que celle proposée par votre banque. Systématiquement, lors de la souscription d’un crédit immobilier, l’organisme prêteur propose à l’emprunteur un contrat d’assurance groupe, c’est-à-dire une offre à tarif unique qui a été négociée en amont mais sur laquelle vous ne pourrez revenir.

Bon à savoir

L’assurance emprunteur représente une belle partie des marges des banques, soit près de 30 à 40 % du montant total du crédit. Elles restent souvent discrètes sur la délégation d’assurance puisqu’elles touchent une commission dans chaque contrat de groupe signé. Si vous n’êtes pas satisfait par leur proposition, n’hésitez pas à faire jouer la concurrence.

La délégation d’assurance : une assurance adaptée à votre situation

La délégation d’assurance est un contrat individuel. Vous pouvez opter pour celle de votre choix à condition qu’elle présente un niveau des garanties équivalent à celui proposé par votre banquier. Avantage : les garanties sont adaptées à votre profil (âge, fumeur ou pas, exercice d’un sport à risque, etc). Ce type de contrat permet de réaliser des économies substantielles, surtout dans le cadre d’un crédit longue durée.

Il est possible de résilier l'assurance emprunteur

Depuis le 1er janvier 2015, la loi Hamon permet de résilier son assurance habitation, emprunteur et auto à tout moment durant le premier anniversaire de sa souscription sous réserve que la nouvelle assurance offre les mêmes conditions de garantie. Pour résilier votre assurance emprunteur, il faut envoyer à votre organisme de prêt une demande de résiliation par lettre recommandée AR 15 jours avant la fin de la première année.

Bon à savoir

Si vous souhaitez changer d’assurance emprunteur, vous pouvez vous tourner vers April, qui vous accompagne dans vos démarches administratives afin de faciliter votre changement.

Pouvez-vous nous préciser pourquoi ? (facultatif)